山本 直彌

副社長執行役員

保有資格:宅地建物取引士/2級ファイナンシャル・プランニング技能士/マンション管理士/管理業務主任者/マンション維持修繕技術者

大手マンション管理会社での業務経験6年、大手不動産仲介会社での業務経験9年、その他PM・BMマネジメント経験3年。マンション管理フロント業務として50棟以上(5,000戸以上)の管理業務実務、不動産仲介取引件数は累計500組以上。

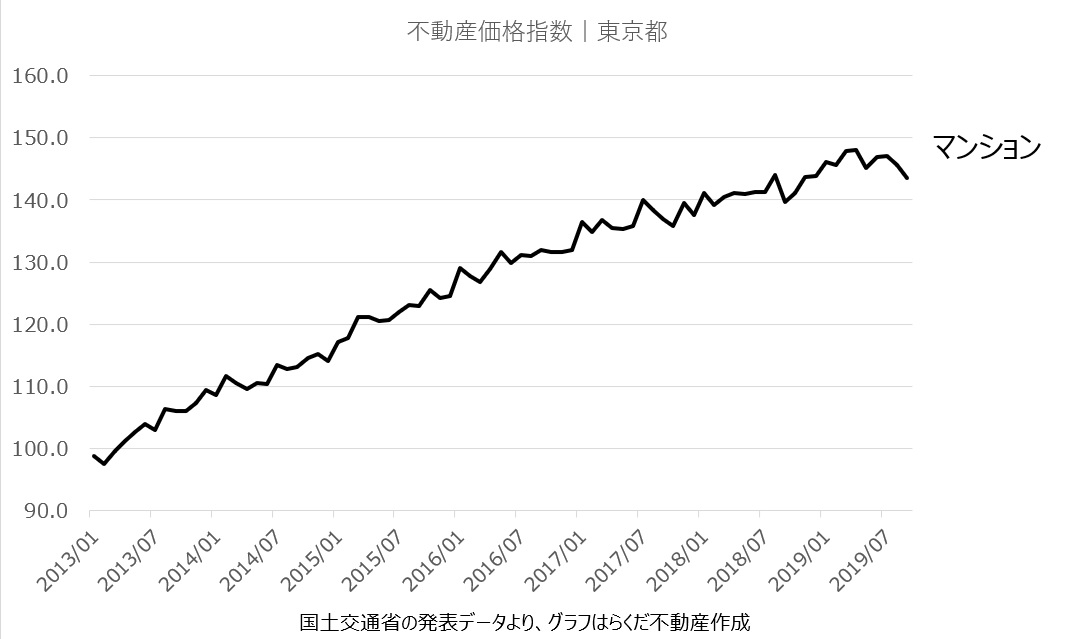

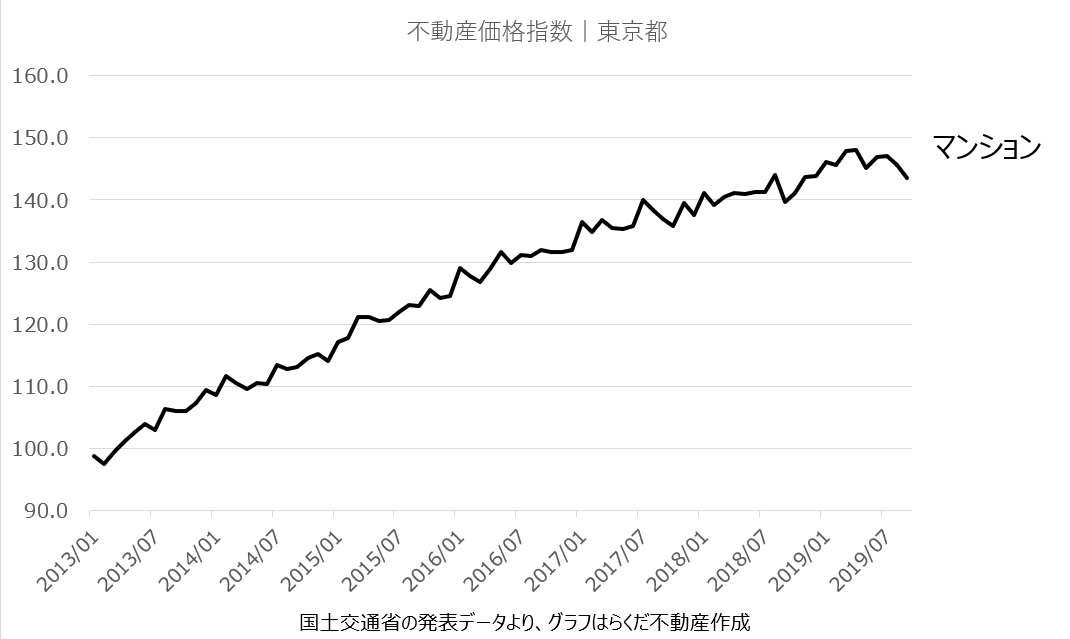

アベノミクスがはじまった2013年以降、東京の中古マンション価格相場は急激に上昇しました。 国土交通省が価格動向を指数化した『不動産価格指数』によると、東京都のマンション価格相場は2013年→2019年で約40%上がったことになります。

目次

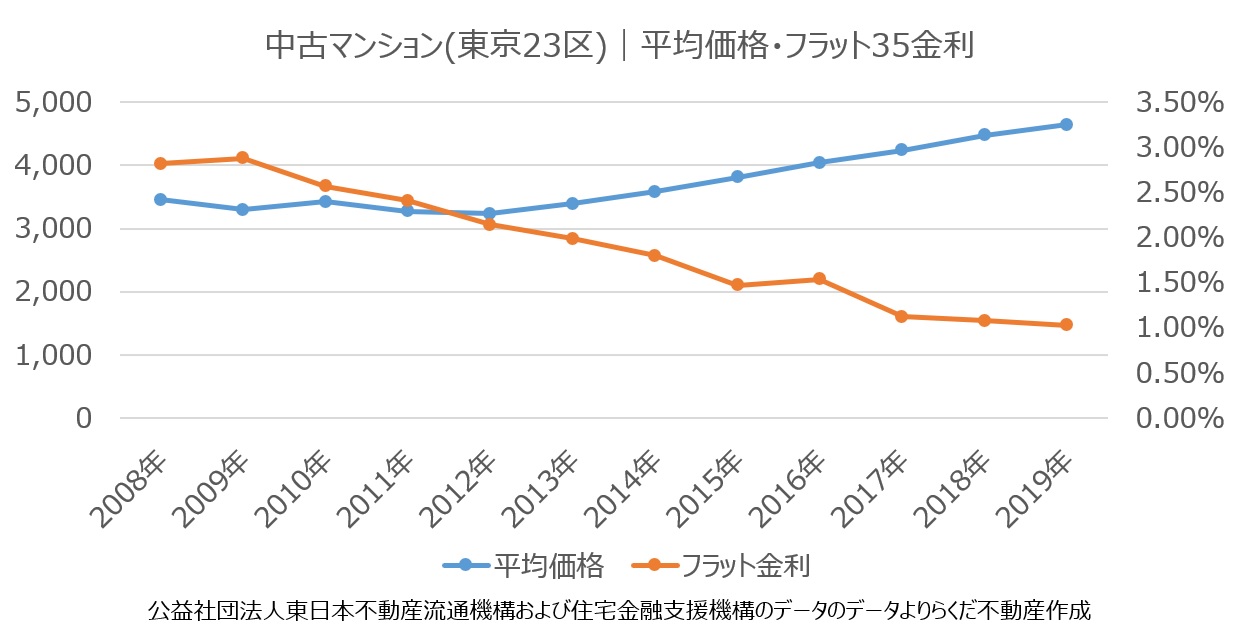

主な中古マンション価格相場の上昇要因は、『住宅ローン金利の低下』にあります。金利が低下すると、買主が借りられる住宅ローンの金額が増えるからです。

アベノミクスと同時に始まった日本銀行の政策によって、国債の利回りは0%程度にまで低下し、国債に連動する住宅ローン金利(固定)も2008年頃の3%程度から1%程度に低下しました。

中古マンション価格相場が上昇する前と上昇した後の違いを、比較してみました。

今回は、中古マンション価格が低水準だった2012年頃ではなく、2008年と現水準2019年で比較してみます。

※金利はフラット35(固定金利)で、返済期間21年以上35年以下、融資率9割以下を前提としています。ただし、中古マンション価格の全額を借り入れたとして試算しました。制度変更された2017年10月以降は、借入金利から新団信分0.28%を控除しています。

2008年1月の金利は2.82%、東京23区にある中古マンションの平均価格3,456万円。総返済額は約5,440万円、月々の返済額は約13.0万円。

2019年1月の金利は1.03%、東京23区にある中古マンションの平均価格4,644万円。総返済額は約5,380万円。月々の返済額は約13.2万円。

上記の通り、東京の中古マンション価格は約1,000万円上昇しているものの、総返済額や月々の支払額はほとんど変わっていません。これは、住宅ローン金利が低下した効果です。

中古マンション価格は上がったものの、月々の返済額は昔と比べてほとんど変わっていません。価格相場が高いからといって、購入を控えるべき状況とは言いきれないでしょう。

中古マンション価格が上昇しても、住宅ローン金利が低下すれば買主の負担は変わりません。逆に家計への負担を考えると、買主は月々の返済額を大きく上げることはできません。そのため、住宅ローン金利が上がれば中古マンション価格に大きな下落圧力がかかるのは間違いないでしょう。

また、今後の住宅ローン金利に着目すれば、東京の中古マンション価格相場がさらに上昇していくことはなさそうです。住宅ローン金利の指標となる『国債の利回り』が大きく低下することは、今のところ、あまり考えられないからです。

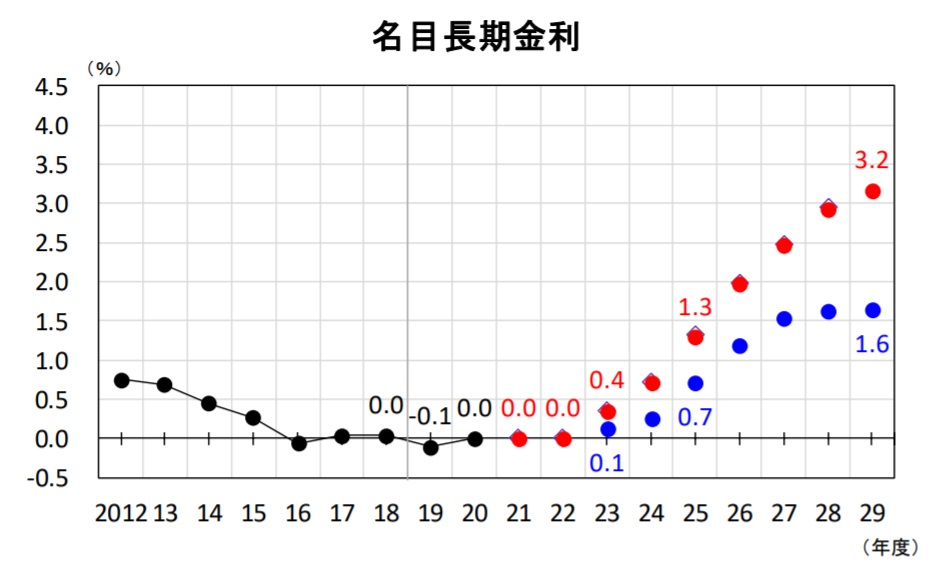

住宅ローンの金利が、どの時期にどの程度上昇するか、確定的に予測することは不可能です。その前提はあるものの、内閣府が2020年1月に発表した『中長期の経済財政に関する試算』中の長期金利の動向予測を、参考としてご紹介します。

予測によると、2022年まで現在の水準を維持されますが、長期金利は2023年から上昇に転じるようです。予測通りになれば、2023年から住宅ローンの金利が上がり、中古マンション価格は下落に転じてしまいそうです。

オリンピック後、先進国においては大きな経済変動はみられないことが指摘されています。ロンドン五輪においては、英国政府が「五輪が不動産市場に与えた影響は、なかった」としたレポートを公表しているようです。

巷ではオリンピック後に中古マンション価格が急激に下落するという噂がささやかれていますが、明確な根拠はなさそうです。

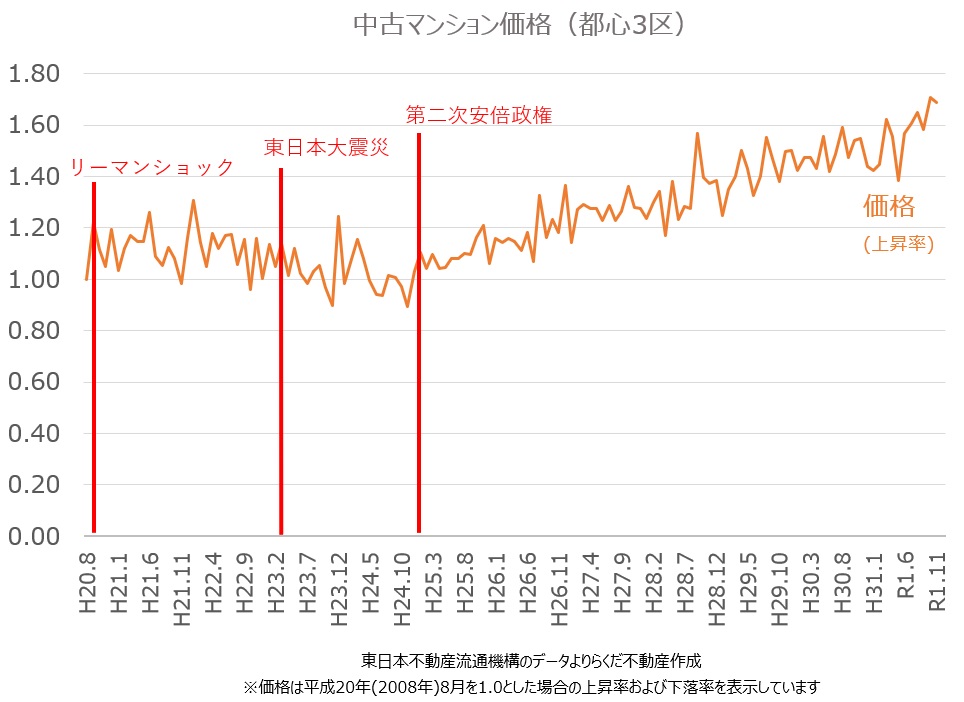

さらに、実際に経済が落ち込んだとしても、価格相場が大きく落ち込むとも言い切れません。下のグラフはリーマンショックの前月を1としたときの、中古マンション価格(都心3区)の推移を表しています。ご覧いただいて分かる通り、リーマンショック後に価格相場が大きく落ち込むことはありませんでした。

将来の値下がりを期待して購入時期を遅らせても、逆に価格相場が上昇してしまうこともあります。2017年頃に「中国人の爆売りによる大暴落論」が一部で囁かれていましたが、その後に価格相場は上昇しました。当時購入を控えた方は、結果的に損をしてしまったことになります。

経済変動による価格相場の動向を予想して買い時を見極めるのは、非常に難しいものです。一方で、購入時期を遅らせることで確実に起きることがひとつあります。それは購入予算の減少です。

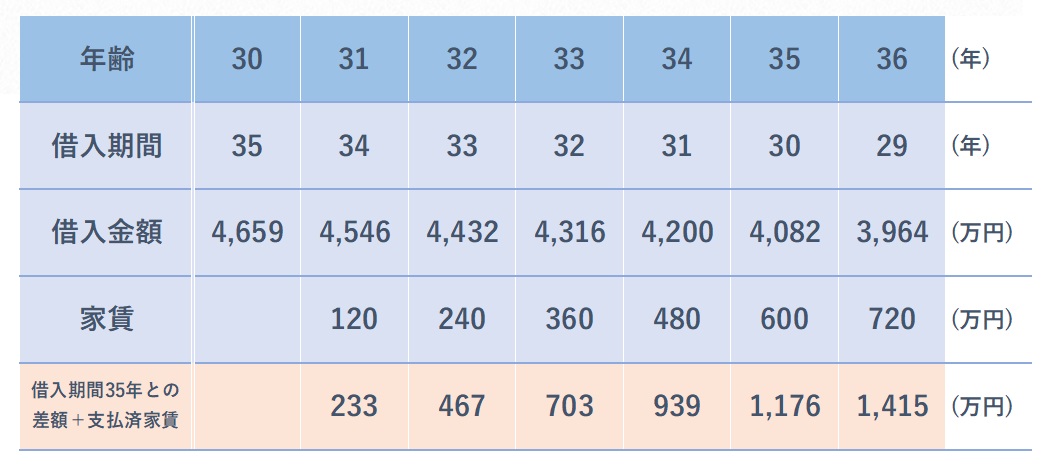

現在家賃10万円/月を支払っている方が返済額13万円/月で中古マンションを購入するという前提で、シミュレーションを行ってみました。金利は固定水準の0.93%としています。

退職時期は65歳で、退職時に完済することを目標にしています(ライフプラン上、退職時には完済するのが望ましいと言われています)。年齢を重ねる度に、借入期間は短くなるということです。

下の表がシミュレーションの結果です。

返済額を13万円/月で固定した場合、借入期間が1年減ると借入金額が113万円減ることになります。さらに購入までは賃貸住宅に住むことになりますので、家賃を支払わなければいけません。

購入を1年遅らせると、借入金額の減少分と家賃の合計233万円を購入予算から下げないと1年前の購入予算とつり合いを取ることができなくなります。

つまり、このシミュレーションでは購入を1年遅らせると購入予算が233万円減少することになります。

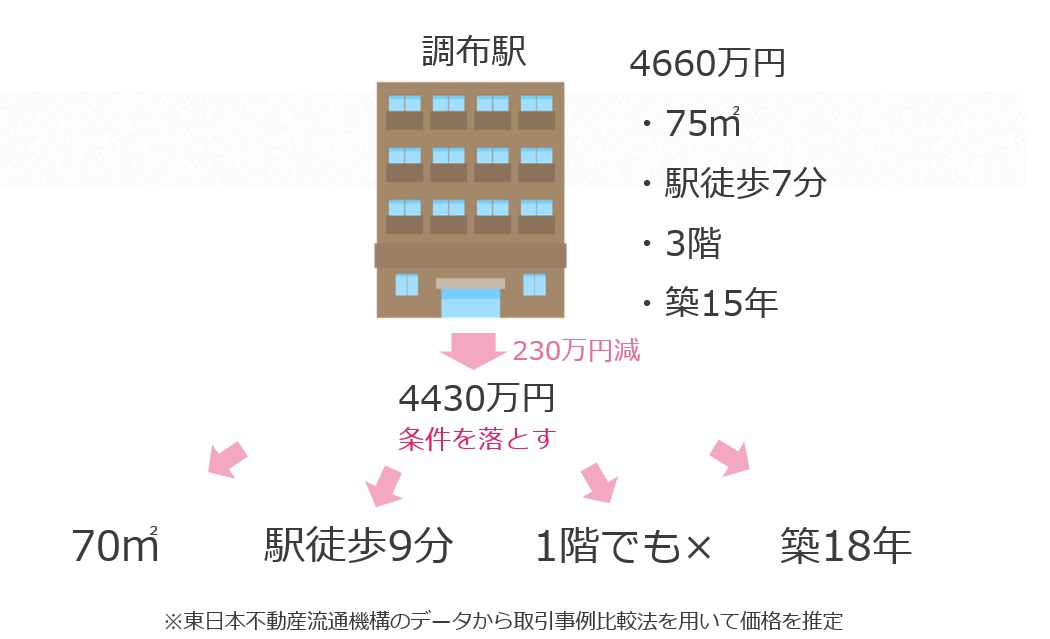

購入予算が減少すると、必ず物件の条件を下げなければいけなくなります。先のシミュレーションだと「調布駅から徒歩7分・75㎡・3階・築15年」が物件の条件としてあてはまります。

購入時期を1年遅らせて予算が233万円減少すると、条件を「75㎡→70㎡」「駅から徒歩7分→9分」「築15年→築18年」に変えなければ予算にあわなくなってしまいます。

買い時を探って購入時期を遅らせると、価格相場が下落するとともに住宅ローン金利も維持されない限り、物件の条件を必ず下げなければいけなくなります。

将来の経済変動と相場動向からベストな買い時を見極めることは、非常に難しいことです。自己資金が十分にあって長く住む予定なのであれば、できるだけ早く購入に向けて進めた方がいいでしょう。その方が、より良い条件の物件に出会える可能性が上がるからです。

現在、日本の不動産仲介は、意図的に売主側と買主側の双方を同じエージェントが担当し双方から仲介手数料を受領する「両手取引」が多いのが実情です。

らくだ不動産の購入取引には、3つの特徴があります。

ご購入の相談

副社長執行役員

保有資格:宅地建物取引士/2級ファイナンシャル・プランニング技能士/マンション管理士/管理業務主任者/マンション維持修繕技術者

大手マンション管理会社での業務経験6年、大手不動産仲介会社での業務経験9年、その他PM・BMマネジメント経験3年。マンション管理フロント業務として50棟以上(5,000戸以上)の管理業務実務、不動産仲介取引件数は累計500組以上。